石川で日本政策金融公庫から新創業融資を受ける

石川で起業・開業された方、開業して2年経たない方で資金調達をお考えなら日本政策金融公庫(国金)の新創業融資がおススメです。

「創業資金を国金からお金を借りる」「石川の公金から融資を受ける」という言い回しを使います。

「創業融資を受ける・起業後の融資をご検討されているなら、コモンズ行政書士事務所までお気軽にご相談ください!!(相談無料)」

石川で起業・開業したので創業融資を受けたいとお考えならコモンズ行政書士事務所へ!!

創業融資を日本政策金融公庫(石川)から資金調達するならコモンズへ!

コモンズは、ご相談件数が年間3,000件越えという日本トップクラスです!

ご依頼ポイント

融資着手

融資着手 融資成功

融資成功 初回相談無料

初回相談無料 追加料金なし

追加料金なし 日本全国対応

日本全国対応 満足度97%以上

満足度97%以上

コモンズを「安心・信頼」できるポイント

- サポート体制がしっかりしている!

- 創業融資の専門の行政書士があなたをサポート!

お問い合わせ(相談無料)

1.起業するときは新創業融資制度で資金調達を!

本来、事業の融資を受ける場合、銀行ではそれまでの実績をみます。例えば、財務状況や資金繰り、企業の定性情報、過去の財務諸表、他の金融機関との取引状況などが重視されます。創業して間もない会社の場合、実績が無いので銀行で融資が通ることは稀なことです。一方、日本政策金融公庫の場合は、創業時から利用できる新創業融資制度が用意されています。なぜ、日本政策金融公庫が積極的に創業融資をしてくれるのかというと、政府系金融機関であり、国の政策のもと、創業支援を重点的に行っているからです。事業の大小に関わらず、これから創業しようと考えている人は、創業時に一番借りやすい日本政策金融公庫の新創業融資制度を利用してスタートアップしてみませんか。日本政策金融公庫で融資を受けることができた場合、融資実績を評価してくれ、他の金融機関からも融資を受けやすくなります。こうしたメリットを上手く活用し、石川で創業するときは日本政策金融公庫の新創業融資制度で資金調達しましょう。

① 無担保・無保証人で創業融資が可能

日本政策金融公庫の「新創業融資制度」の場合、無担保融資なので家や土地、自動車、有価証券など返済できなくなった場合に現金に代えて貸主に差し出す担保は必要ありません。また、無保証人(経営者が保証人になる必要がない)ので、会社が倒産しても経営者は返済責任を負いません。このように無担保・無保証人の制度を用意して積極的に起業できるよう支援してくれています。

② 最短1ヵ月で創業融資が可能

日本政策金融公庫の「新創業融資制度」は、創業融資までのスピード感も魅力の一つです。申込先である、日本政策金融公庫の支店や時期によって混み具合はありますが、必要書類を揃えて申込みしてから創業融資額の着金までスムーズに運べば最短1ヵ月も可能です!創業時はなにかと時間がかかるものですので、申込みのタイミングや必要書類などについて余裕をもって取り組んでくださいね。

③ 新たに口座開設をしなくてOK

日本政策金融公庫で創業融資を受ける際、融資額を入金しておける金融機関でしたら基本的にどこでも構いません。融資の着金までに事業用口座(法人の場合は法人口座)が必要になりますので準備しておきましょう。ネット銀行の中には、早ければ申込の翌日に口座開設されるところもありますが、都市銀行や地方銀行では平均して1週間、中には2週間以上かかるケースもあります。創業融資と事業用口座開設は遅くても同時に進めておくようにしておきましょう。

④ 経営者に寄り添って創業融資をしてくれます

日本政策金融公庫の創業融資では、一人の担当者が面談し、稟議書を上司に回します。担当者が事業の内容をきちんと把握していなければ適当な稟議書を作成することができないので、申込み時に提出する創業計画と面談を通して、経営者の熱意やビジネスを汲み取ろうとしっかり話を聞いてくれます。融資成功のカギは、担当者にわかりやすくビジネスを伝えることができるかどうかにかかっていると言っても過言ではありません。申込み書類や創業計画書、資金繰り表など経営者の思いを書類に落とし込む書類作成には十分に注意してとりかかるようにしましょう。

2.日本政策金融公庫の創業融資と石川県の創業融資を比べてみました

創業するときの融資先を大きく分けると2つあります。一つは、日本政策金融公庫の創業融資、二つは、石川県と保証協会の融資で制度融資とも呼ばれています。日本政策金融公庫の創業融資申込を行い、希望額に達しないようであれば石川県の創業融資を受ける流れが一般的によくある流れです。私たちコモンズ行政書士事務所では、現在、日本政策金融公庫の創業融資サポートのみ行っていますが、ご参考までに石川県と保証協会の融資の内容と併せてご確認ください。

• 借入額について

日本政策金融公庫の限度額は3000万に対し、石川県の限度額は2000万です。

• 借りられるまでの期間

日本政策金融公庫と比較すると、融資実行が2ヵ月以上遅れることがあります。

• 金利

どちらも同程度であり、一般的に低金利といえるでしょう。日本政策金融公庫は、利子だけで信用保証料が不要です。

一方、石川県は信用保証協会を通して融資しますので、利子+信用保証料が実質的な金利負担額となります。

• 無担保無保証

日本政策金融公庫は、最大の魅力である無担保無保証です。

石川県は、原則として法人代表者の連帯保証が必要です。

• 審査の厳しさ

一概にどちらが有利はありません。

日本政策金融公庫の創業融資と保証協会の融資(制度融資)を同時申請することは可能です。当然ですが、申込み手続きは2種類となりますので、2か所分の手続き時間を要します。また、融資を受けた後には、2か所の金融機関に返済の必要が生じるため、コストや時間が余計にかかってしまうことを踏まえて検討しましょう。

また、注意点として、融資されることが決まった段階になってから、どちらか一方を辞退することはできますが、一度辞退すれば、辞退した事実は会社の信用情報として金融機関に残ります。融資を辞退したことは、特に法令違反をしたことではありませんが、申込みを受けた取引を破断にされた側としては気持ち良いことではありません。

ビジネスは信用です。将来的に不安な材料になることも想定できますので計画的に融資申込みをするようにしましょう。

3.新創業融資制度の要件を確認しよう

日本政策金融公庫では、「新規開業資金」と呼ばれる一般的な創業融資制度があります。そして、特例措置として、無担保・無保証という特別な条件が設定されたものが「新創業融資制度」です。つまり、これから創業しようと考えている人は、新規開業資金の申込みを行う際、「新創業融資制度」の条件に該当していることを証明できれば、無担保・無保証人の優遇措置を受けることができるのです!

「新創業融資制度」の3つ要件

- 税務申告を2期終えていない法人・個人であること

- 創業資金1/10以上の自己資金を準備すること

- 6年以上の業種経験があること

新創業融資制度の要件は「創業の要件」「自己資金の要件」「業種経験の要件」の3つの要件すべてを満たす必要があります。要件を満たしていない場合は残念ながら「新創業融資制度」を受けることが出来ず、お金を借りるための条件が厳しくなります。

日本政策金融公庫の新創業融資制度の要件の中に「6年以上の勤務経験」とありますが、実際はあまり厳密に捉える必要はありません。この場合、経験不足を補完するものとして自己の強みをいかにアピールできるかが大変重要になってきます。そこで、登場するのが「創業計画書」です。創業計画書は、日本政策金融公庫の創業融資を申込みする際に必要となる書類であり、日本政策金融公庫の様式がありますのでそちらにできる限り具体的に記載するようにしましょう。もちろん、書き足りない場合は別紙の事業計画書で伝えることも有効です。ご自身が、今までやってきたことが、どれだけ起業する事業の成功につながるかを具体的に関連付けて創業計画書でアピールしましょう。 融資のポイントをきっちり押さえた事業計画と面談対策が希望の融資額を引き寄せます。

また、「6年以上の勤務経験」に代えて、「雇用の創出を伴う事業」や、「大学等で修得した技能等と密接に関連した職種に継続して2年以上の勤務経験で、その職種と関連性のある事業」などである場合は要件クリアとなります。なので、勤務経験6年以上ないから新創業融資制度を受けることができないと諦めるのは早いです。この点ご不安のある方は、私たちコモンズ行政書士事務所にお気軽にご相談ください。創業者の経歴をきちんとヒアリングさせていただき、創業者のビジョンを踏まえ、創業者の思いと融資担当者が見たいポイントを押さえた書類作成には自信があります!

4.新創業融資制度の自己資金1/10以上とは?

日本政策金融公庫の新創業融資制度の要件の一つとして、「創業資金1/10以上の自己資金があること」があります。例えば、創業資金1,000万円で融資を申し込む場合

自己資金 ⇒ 100万円

創業融資 ⇒ 900万円 となります。

新創業融資制度の要件上、自己資金の9倍まで創業融資を受けることができるようになっていますが、実際は自己資金の3~4倍の融資が非常に多いです。なので、上記の例ですと300万円~400万円の融資が一般的でしょう。

ちなみに、法人として300万円の融資を受けるということは、約420万円の利益を作るというように考えることもできます。法人税の基本的な求め方として、ざっくりですが利益に対して実効税率30%です。なので、420万円×30%=126万円が法人税となり、420万円-126万円≒300万円となります。

利益420万円作るためにどれだけの月数が必要になるかはそれぞれですが、簡単なことではないと考えます。その時間短縮のため、融資を受けるという考え方もありますので是非とも参考にしてみてください。

自己資金は創業融資を受ける際にもっとも重要なポイントといえるでしょう。その自己資金が足りない場合によくあるケースとして、一時的に預金通帳にお金を入れようとする、いわゆる「見せ金」ですが、これは実際には自分のお金ではないものですので自己資金になりません。ご自身で自己資金を貯めることができなかった場合は、可能であればご家族からの贈与の形をとりましょう。なお、110万円以上の贈与を受けた場合は、贈与税がかかりますので、それ以内で贈与を受けるか申告を忘れずにしましょう。

5.新創業融資制度の金利を知ろう

日本政策金融公庫で創業融資を受ける=借金することに変わりはありません。借入金額によって、おおよその毎月の返済額を事前に確認することができます。日本政策金融公庫で創業融資を受ける際は金利シミュレーションを使って毎月の返済金額と金利を確認するようにしましょう。なお、日本政策金融公庫の新創業融資制度の基準利率は、2.46~2.75%です。創業融資を受けることは、具体的な返済計画も必要です。ご自身の収支計画に見合った返済計画となっていることを確認してから創業融資の申込みを行うよういたしましょう。

★まずは損益分岐点について確認しましょう。

損益分岐点とは、ざっくり言うと利益0のポイントです。

・利益>経費 黒字

・利益=経費 損益分岐点

・利益<経費 赤字

なんとなくイメージつきましたよね。

損益分岐点を求める計算式

【損益分岐点売上高=固定費÷粗利率】

例えば単月で、売上200万円、原価50万円、固定費100万円の場合

100万円÷75%=133万円 となります。

損益分岐点のポイントは、粗利率です。原価は売上に対応して変動する費用ですので、固定費に入れないよう注意が必要です。業種ごとの粗利率は統計などで確認できますが、やはりご自身のビジネスで適正な粗利率というものはおさえておきましょう。

★続いて収支分岐点についてです。

収支分岐点を求める計算式

【収支分岐点売上高=固定費+借入返済額÷粗利率】

例えば単月で、売上200万円、原価50万円、固定費100万円、借入返済額8万円の場合

108万円÷75%=144万円 となります。

つまり、この会社の場合は、毎月144万円の売上高を確保しなければ返済することができなると評価することができます。

6.私は、融資を受けた方がいいの?

「私は、融資を受けた方がいいのか?」に対して、考え方は色々あるでしょうが、やはり借りることをお勧めします。実際に借りて必要がなかったら返してしまうという考え方もあります。その際金利負担分は余計な支出かもしれませんが、資金ショートするリスクと比べてみるとそこまでの負担になっていない可能性もあります。例えば、500万円を金利2%、5年返済で借り入れた場合の金利は約25万円です。日本政策金融公庫の場合、一括繰上返済についても柔軟に対応いただけますので、借り入れて必要がないようであれば一括返済も可能です。そのように考えてみるといかがでしょうか。金融機関は、晴れの日に傘を貸して雨の日に傘を返せと言うなんてことはよく聞きますね。どこから資金調達するのか、そしてどこへ資金を投入するのか、一つ一つが経営判断です。可能な限りの情報収集を行って、最善の選択をしましょう。なお、大原則として融資を受けるかどうかは、その人の考え方次第です。そこで改めて、日本政策金融公庫の新創業融資制度を受けるメリットを整理させていただきますね。

① 創業融資を受けやすい

起業家は1年間で約20~30万人(石川を含む全国)

創業融資は1年間で約3万件~4万件(石川を含む全国)

② 創業後は想像以上にお金が減る

創業する人たちは、夢や目標を持って第一歩を踏み出します。「よりよいサービスを提供したい」「地域社会に貢献したい」「社会に喜ばれる会社にしたい」などさまざまです。こうした夢や創業者の強烈な願望などのため決意して創業するのですが、創業後に待っている現実は、想像していたよりもはるかに大変なことが分かります。日本政策金融公庫の創業融資のアンケートでは、約90%の経営者が何らかの悩みを抱えています(日本政策金融公庫「2017年度新規開業実態調査」)

③ 創業融資後、金融機関の信用が高まる

日本政策金融公庫の審査が可決されると「融資を受けた」という実績が残ります。このため、銀行を始めとした民間の金融機関でも、今後の審査が通りやすくなるのです。銀行の審査が厳しいという方は、まずは「日本政策金融公庫で融資」を受けてみましょう。借入の実績を積み重ねていけば「会社の信頼度」も増し、他行での融資もスムーズになります。

平成29年度の日本政策金融公庫の融資金額別の構成割合です。

事業資金の融資件数約30万件のうち、融資金額500万円以下が49%で約半数となっています。

7.個人の信用情報は創業融資の前提条件のようなもの!

日本政策金融公庫の創業融資の審査では、申込者から申込みを受けてから個人の信用力チェックが行われます。創業融資は、基本的に創業前もしくは創業後間もない企業向けに融資審査をすることから、実績がない状態であるため申込人となる代表者本人の信用情報が個人の信用力を測る上で特に重視されております。その中でも代表的なものがCICの信用情報です。

株式会社シー・アイ・シー(以下、CIC)は、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。CICは、加盟する会員会社から登録される信用情報を、管理・提供することで、消費者と会員会社の健全な信用取引を支えています。

上記のとおり、信用情報とはクレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報をさします。日本政策金融公庫はCICの加盟会員に名前を連ねており、CICに集まる情報はもとより様々な情報源から社会的信用力をチェックします。

では、具体的にどのように信用情報を確認するかといいますと、CICへ個人の情報を開示請求することができ、そちらの入金状況で確認することができます。

毎月期日通りに支払っている方につきましては入金状況が「S」となります。カードローン等があったとしても入金状況が「S」となっている場合には、借入金額が多額な場合を除き融資に与える影響は少ないと考えられます。ここで問題となってくるのが「S」以外の記号が記載されている場合です。数多くの開示報告書を見てきた中でよく見かけるのが「A」です。この「A」はお約束の日に入金がなかったことを示す記号となります。「A」 があれば、融資金の返済も返済期日に入金して貰えない可能性があると融資担当者に思われてしまいます。

たまたま1回だけならまだしも「A」を繰り返している方につきましては返済能力に問題があるとみなされて融資が通りにくくなる可能性があります。また、この開示報告書には携帯端末の分割支払いも記載されます。関係ないと思われる方もいらっしゃるかもしれませんが、クレジットローンが組まれているため記載されてしまいます。たとえ携帯端末の分割支払いだったとしても滞納を繰り返していると返済能力に問題があるとみなされますので注意が必要です。

CIC信用情報は、郵送またはインターネットで開示請求することが可能となっております。よろしければ一度ご確認してみてください。

https://www.cic.co.jp/mydata/sp/index.html

8.借入金の返済ができなくなったらどうなるの?

日本政策金融公庫で創業融資を借入れ、返済ができなくなった場合について一般的な流れをご説明させていただきます。

• 日本政策金融公庫から電話連絡がきます

口座振替が行われないと電話がきます。入金と振替のタイミングが合わず、支払いが出来ていなかった時も考えられますので、引き落としされなかった場合はその旨をきちんと伝えましょう。原則、本来の返済期限の翌日から延滞扱いとなり、すぐにお金を入金できるのであれば問題はありませんが、気付くのが遅くなり延滞扱いとなると、延滞利息が課されますので注意しましょう。また、事前に支払いが間に合わないと分かっている場合は、相談を持ち掛けるようにしましょう。

• 日本政策金融公庫から、債券回収会社に債権が譲渡される

日本政策金融公庫からの電話督促を無視すると督促状が送られてきます。催促の電話を受けた後も支払っていない場合は、債権回収会社に債権が売却される可能性があります。債権を買い取った旨と、一括請求金額、返済に関しての相談連絡先が書かれた「代位弁済履行通知書」という書面が届く可能性があるのです。この文書が届いてからも何もせず放置をしていると、差し押さえや訴訟に発展する可能性があります。

• 債権回収会社から訴訟され、法的措置がとられる

債権回収会社は返済不能と判断すると、直ちに裁判を起こし、商品の在庫や事業所などを差し押さえ、債権を回収しようとします。法的措置をとられてしまえば、事業を続けることは出来なくなります。

• 倒産となる

裁判に出頭し弁明をしても、借金を返していない方が悪いのは当然ですので債権回収会社の勝訴になることは避けられません。そして、実質的な倒産となるでしょう。

基本的に、追加融資は既に事業を始めて1年以上経過し、主に実績が重視されるのですので返済ができなくなってからという理由だけでは厳しいでしょう。ちなみにですが、追加融資の目安時期は3年以内といわれています。これは、日本政策金融公庫の履歴が約3年間保持されており、一度目の融資で通った信用情報や計画性をもとに審査してもらえる理由から、新規で申込みするより審査が有利だと言われています。追加融資を検討されている方はひとつの目安にしてみてください。

9.最短1ヵ月で創業融資を目指そう

日本政策金融公庫の創業融資は、スムーズにいけば申込みから融資の着金まで最短1ヵ月で可能となっております。下記にて、全体の流れを把握して最短で創業融資を受けることができるよう準備してみてくださいね。

① 日本政策金融公庫(国金)にお申し込み

法人は本店所在地、個人の場合は事業所を管轄する日本政策金融公庫の支店へ申込みを行います。申込みする際は、借入申込書・創業計画書を提出することで受付してくれます。

② 面接日と必要書類のご案内

お申込後、日本政策金融公庫担当者から面談日と必要書類について電話連絡が入ります。面接日までに必要書類を整えて面談の心構えをしておきましょう。

③ ご面談

日本政策金融公庫の担当者一人で面談を実施します。面談の時間は、一般的に30分から40分ほどです。創業計画書など、提出している書類に沿って話が展開されていきます。真摯に情熱をもって面談に臨みましょう。

④ 結果通知・融資実行

日本政策金融公庫の担当者からお電話にて結果が通知されます。融資がおりた場合、後日契約に関しての書類が送付されます。書面返送後、おおよそ3日後に融資額が着金されます。

⑤ ご返済

返済予定表に沿って毎月の返済を行います。

1.自己資金はどうやって作ったか

通帳の取引履歴をみて質問されることが多いです。これまで働いていた会社の給与や毎月の支払をみながら生活費を確認し、毎月の残高をおっていきながら質問してくることが多いです。コツコツ貯めている人は、お金の管理がしっかりしている印象を持たれるでしょう。また、既に借入がある方について、その返済状況も確認するため、返済用の口座を分けている場合はそちらも提出するように気を付けましょう。

2.事業の全体像の確認

どのようにして集客を行い、ターゲットやサービス価格、売上はいつ入金されるのか、大きな支払はあるのか、最近の業界の動向はどうなのかと創業計画書に沿って広く質問されるケースがあります。経験ある業種の方は、経験談や実績をアピールしましょう。経験等がない方についても、聞かれたことに対してひとつひとつ真摯に丁寧に話すようにして、そのビジネスが儲かることを伝えましょう。

3.独自の強みはなんですか

事業の新規性が乏しい場合や既に成熟している市場では質問されるケースが多いです。大手にはできない価格とお客様ひとりひとりにあったサービスの提供ができるなど、経験を交えて話すようにしましょう。未経験の場合は、売れる仕組みやビジネスモデルについて担当者にわかりやすく、聞き手が応援したくなるように説明するよう心がけましょう。

以上のように、創業融資の面談で質問される項目はほぼ決まったものとなっていますので、事前の準備や対策を怠らないことが面談成功のカギとなります。

10.創業融資の必要書類を確認しよう!

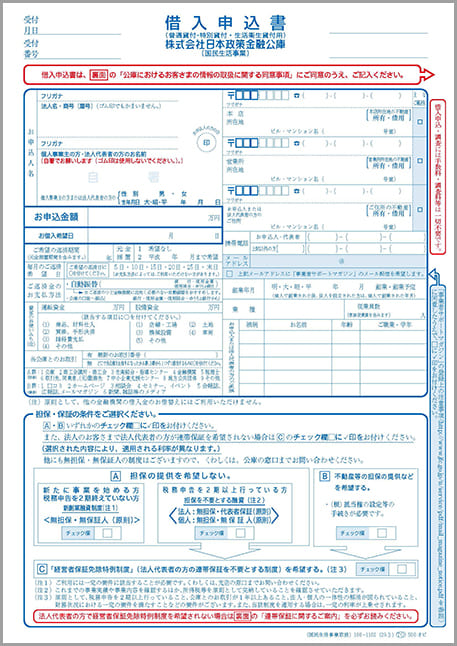

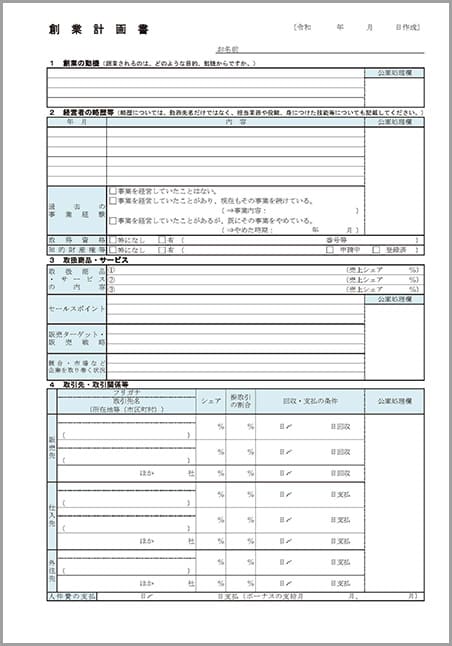

日本政策金融公庫の創業融資を申し込むときに必要な書類は、①借入申込書、②創業計画書の2点になります。

借入申込書とは、創業融資の申込みに必ず必要となる書類です。公庫のホームページから直接ダウンロードすることができます。また、書き方の見本などもホームページにアップされていますのでご確認ください。

<記入上の注意点>

①お申込人名の代表者名は、自署です

②本店所在地と自宅住所が異なる場合は、どちらも記入すること ※その場合、「主なご郵送先」欄のチェックを入れること

③日本政策金融公庫からメール配信を受ける場合、必ずメールアドレスを記入すること

④ご家族記入欄は、同居家族人すべてについて記入すること

⑤新創業融資制度のチェック欄にチェックを入れること(忘れずに)!

>>>借入申込書の詳しい書き方はこちら

創業計画書とは、日本政策金融公庫の担当者が重要視する書類です。細部まで可能な限り記入しておくようにしましょう。こちらも借入申込書と同様に、様式と記入例がホームページからダウンロードできます。

<記入上の注意点>

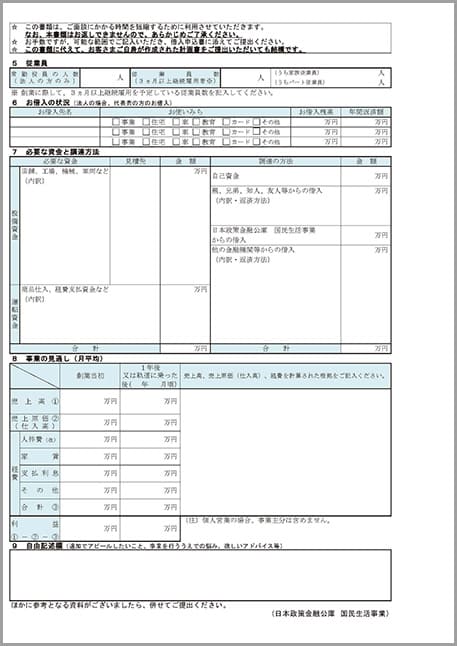

①必要な資金と調達方法は、別途見積書と金額合致しているか。また、必要な資金と調達方法資金の金額が一致しているか

②事業の見通し(月平均)は、売上の計算式を記入しているか。また、支払利息(月間)は、「借入金×年利率÷12ヵ月」で算出されているか

>>>創業計画書の詳しい書き方はこちら

創業計画書の書き方で多くの方が悩まれる点について、簡単にポイントをお伝えさせていただきます。

<7 必要な資金と調達方法についてのポイント>

• 設備資金に書くべき内容は?

固定資産に対する投資について記載するようにいたしましょう。例えば、車両やソフトウェア(無形固定資産でも可)などです。事務所の保証金も含めることができます。なお、設備資金に記載する項目については、別途見積書が必要ですので必ず準備するようにいたしましょう。なお、注意点として、起業直後に必要なものを記載するようにします。半年先だと対象に含まれないケースが高いです。また、設備資金で申込みして融資が実行された後、運転資金に回すのは原則NG。資金使途流用となります。

• 運転資金に書くべき内容は?

基本的には原価と経費全般について、3ヵ月分を目安に記載するようにいたしましょう。外注費、家賃、仕入れ等はほぼ大丈夫ですが、広告宣伝費は売上がたつときに経費となりますので全額運転資金として認めるかどうかは△です。役員報酬は最低生活限度として人件費にいれておくのが無難でしょう。

• 自己資金については?

日本政策金融公庫のホームページ上は1/10となっていますが、現実的には難しいので合計額の1/3以上程度としておくのが良いでしょう。

<8 事業の見通し(月平均)についてのポイント>

• 飲食業の場合

客単価×席数×1日あたりの回転数×営業日数

ランチとディナー、平日と土日を分けて計算することにも注意。

添付書類としてメニュー表などあれば尚良し。

• 小売りの場合

平均単価×1日当たりの客数×営業日数

• 学習塾の場合

コース別の月謝×生徒数+入会金×生徒数+夏期講習等

• エステ、美容の場合

施術単価×1日当たりの客数×営業日数

こちらも平日と土日で分けることに注意。

• コンサルタントの場合

1ヵ月の顧問料×クライアント数+スポット売上

• 物販の場合

仕入総額×利益率×月間販売予想数

※支払利息は「申込金額×金利÷12」で記載いたしましょう

11.その他にも必要な書類はあるの?

日本政策金融公庫の創業融資を申し込むときに必要な書類は、①借入申込書、②創業計画書の2点以外にも、下記の書類の提出を求められることがあります。

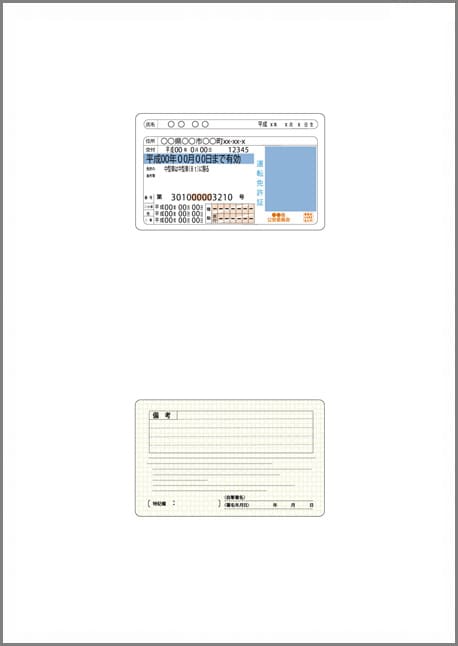

代表者の運転免許証の写し

代表者個人の通帳の写し

法人名義の通帳の写し

代表者自宅の賃貸契約書の写し

代表者自宅の登記簿謄本の写し

事務所の賃貸契約書の写し

事務所の登記簿謄本の写し

不動産の登記簿謄本

法人の履歴事項全部証明書

創業動機書

経営者の履歴書

取扱商品・サービスの根拠資料

取引を証する資料

従業員名簿

借入状況を証する資料

売上高、売上原価、経費の資料

資金繰り表(3年分)

キャッシュフロー表(3年分)

返済予定表

日本政策金融公庫の創業融資を検討している人の中には、「事業計画書って必要なの?」と考えている人がいるかもしれません。実際に事業計画書を提出せずに申込みして融資を受けることができたというケースを聞くこともあります。ただ、そのような方については信用情報に傷がなく、自己資金の証明力に加えて創業計画書や面談での印象も大変良かったものかと考えます。そのため、いずれか少しでもご不安な場合は、所定の様式である「創業計画書」に加えて、資金繰り表など、創業計画書の内容を補強する役割で事業計画書を作成されることをおすすめいたします。また、専門家の同席があったから融資を受けることができたと聞くケースもありますが、基本的に公庫の担当者は申込者である経営者個人から話を聞くことを望んでいます。同席面談に関して効果がないとは申しませんが、これから長く公庫とお付き合いする経営者が、ご自身の言葉でビジネスについて語ることがあるべき姿だと私たちは考えており、そのための書類作成を全力でサポートさせていただいております。

12.事業計画書っているの?

日本政策金融公庫では、創業融資をご利用される方向けに創業のポイント集を掲載しているホームページがございます。その中でも、あまり知られていませんが、日本政策金融公庫では企業の決算数値をもとに経営指標となるデータ(小企業の経営指標)をホームページ上で公開しています。資料の見方に苦戦するかもしれませんが、日本政策金融公庫の担当者が審査の参考にしている数字ですので活用できると説得力ある資料作りに役立つでしょう。

• 収益性の指標:「売上高総利益率」

これは企業の収益性を表す指標のひとつです。計算式は【売上高-原価÷売上高×100】です。売上から原価を引いた金額は粗利と呼ばれますが、その粗利が売上に対してどれだけの割合を占めているのかを求めるのです。つまりは粗利益率のことです。例えば、売上100万円、仕入30万円の粗利益率は70%となります。創業計画書の粗利益率が同業他社と異常に高かったり低かったりすると、なぜ?となりますのでその理由を答えられるようにしておきましょう。

• 生産性の指標:「従業員1人当たりの売上高」

これは企業の生産性を表す指標のひとつです。計算式は【売上高÷従業員数(パートアルバイト除く)】です。売上高1億円の企業に社員10名いる場合の従業員一人当たりの売上高は、1,000万円です。あくまで目安ですので、参考にするのと同時にご自身に合った目標値を設定するとよいでしょう。

• 安全性の指標:「損益分岐点率」

こちらは企業の安全性を表す指標のひとつです。計算式は【販管費などの固定費÷売上総利益×100】です。この損益分岐点率は100%を基準とし、低ければ低いほど良いとされています。覚えていただきたい考え方としては、いわゆる「利益がトントン」の状態が100%であり、それを下回ると「黒字」、上回ると「赤字」となることです。つまり、企業としては100%を下回る数値を目指すこととなります。

以上が経営指標の見るべきポイントです。

この小企業の経営指標調査は、50人未満の法人企業が対象としており、「業種別」と「従業員規模別」に分けられています。経営指標の中にはその他たくさんの指標がありますが、まずはこの基本となる3つを知っていただければ十分かと思います。基本的に経営者ご自身の感覚と一致してくるかと思いますが、こうした他社の決算書からでてくる数字を拾って一度計算してみるのも新しい発見につながるかもしれませんので是非お試しください。

創業するみなさま向けに、「事業計画のたて方」や「創業の基礎知識」をまとめたパンフレットです。創業計画書だけでなく、収支計画や返済計画のたて方についてもわかりやすく記載されています。是非ご参考に!

13.Q&A

日本政策金融公庫(国金)の新創業融資制度を利用してお金を借りる場合のよくあるQ&Aを下記にまとめております。事業を経営するためには多くのお金が必要になり困っている経営者も多くおられるため、私たちは少しでも多くの方にこの創業融資を利用してお客様の夢の実現のお手伝いをさせて頂きたいと考えております。

外国人でも創業融資を受けることができるの?

私には中国人の友人がおり、経営管理ビザを取得して日本で会社を設立しようと考えています。外国人でも日本政策金融公庫(国金)の創業融資を受けることができると聞いたのですが本当でしょうか。また、経営管理ビザでも問題ないと聞ききましたが本当でしょうか?

【プロの解説】基本的には誰でも(外国人でも)申込みは可能です。ただし、外国人の方は永住者の在留資格をもっているほうが望ましいでしょう。経営ビザの場合、在留期間が1年や3年のため、返済期間が短く、融資額も少額になることがほとんどです。

創業融資の審査ポイントについて教えてください

私は長年、会社員をしていましたが、念願の夢であった飲食店を石川で開きたいと考えています。飲食店の経営者として、自己資金が足らないため、創業融資がどうしても必要です。創業融資の審査のポイントを具体的に教えてほしいです。

【プロの解説】一つは十分な「自己資金の額」、もう一つは「売上が上がる根拠」をいかに具体的に説明できるかどうかです。この2点は、いずれも「創業計画書」の記載事項に入っており、創業計画書の完成度が融資の可否を左右するといっても過言ではないかもしれません。

タンス預金は自己資金として認めてもらえるの?

私は、石川で美容院を開きたいと考えていますが、銀行に預金をせず、タンス預金でお金を貯めていました。すでに開業している友人から、タンス預金は自己資金として認めてもらえないという噂を聞いたのですが本当でしょうか?

【プロの解説】創業融資では、基本的にタンス預金を自己資金として認めてもらうのは厳しいでしょう。ただし、個人の資金収支表をきっちりと作成すれば、タンス預金が自己資金として認められることも稀にあります。

創業融資の再申請は可能なの?

私は、昨年石川で製造業コンサルティングの会社を設立しました。そして、更に事業を広げるため、創業融資を先月申込みしましたが、融資を受けることができませんでした。再度、創業融資を申込みたいのですが、再申請は可能でしょうか?

【プロの解説】一般的には、再度申込みを行うまでのインターバルは約6ヶ月といわれてはいます。しかし、これはあくまで一般論であり、例外はいくらでもありますので、6ヶ月以内であっても挑戦してみる価値はあると思います。自己資金があり、かつ金融事故の履歴がないのに断られてしまった場合には、十分可能性はあるでしょう。

創業融資の申込みを行うのに最適なタイミングとは?

私はこれから創業しようと考えております。創業にあたり、資金調達を日本政策金融公庫(国金)からしたいため、創業融資を受けることを考えています。また、個人事業主でいくか法人でいくか迷っていますが、創業融資の申込みを行うのに最適なタイミングは個人事業主と法人の場合で違うのでしょうか?

【プロの解説】一般的には、個人事業であれば開業前がいいでしょう。法人の場合は、会社の設立を行ってから営業開始前の間がベストタイミングといわれています。

14.料金について

ぜひ私たちにご相談ください

コモンズ行政書士事務所は多くのお客様にご相談頂き、おかげさまで年間相談件数日本トップクラスを誇っております。ご相談内容に応じた適切なアドバイスを行い、お客様の申請をサポートさせて頂きます。申請を諦める前にぜひ1度ご相談ください。

たくさんの感謝を頂いております

たくさんのお客様より「ありがとう」のお言葉を頂いております。私たちコモンズ行政書士事務所メンバーは、お客様の許可・取得へ向けて日々精進し全力でお客様をサポートし続けます。

わたしたちにおまかせください

弊所は全ての業務で高い取得率・許可率があります。お客様の大切な申請をぜひコモンズ行政書士事務所におまかせください。

95%の方にご満足頂いております

コモンズ行政書士事務所は、電話・メール・郵送等でのご依頼対応を実現し、無駄なコストを省くことで安心できるサポートを低価格でご提供しております。

人と人の繋がりを大切にします

1度ご依頼頂いたお客様から再びのご依頼や、ご紹介でご依頼を頂くケースが多いのもコモンズ行政書士事務所の特徴の1つです。お客様がお知り合いの方に勧めていただいていることは私たちの誇りであり、これからもお客様との出会いに感謝し精一杯サポートし続けます。

15.手続きの流れ

★ お電話・メールにてご相談

私たちコモンズ行政書士事務所は、お客様がしっかりご納得頂いたうえで、創業融資のご協力をさせていただきたいと考えております。創業融資に関してのご質問・ご相談がある方は、メール・お電話にてお気軽にお問合せください。お客様がご不安に感じることや様々なご要望に全力でお応えいたします!!お客様にとって1番良い方法を一緒に探しましょう!!

![]() 初回のご相談は無料です。強引な営業や勧誘なども一切行っておりませんのでご安心ください。

初回のご相談は無料です。強引な営業や勧誘なども一切行っておりませんのでご安心ください。

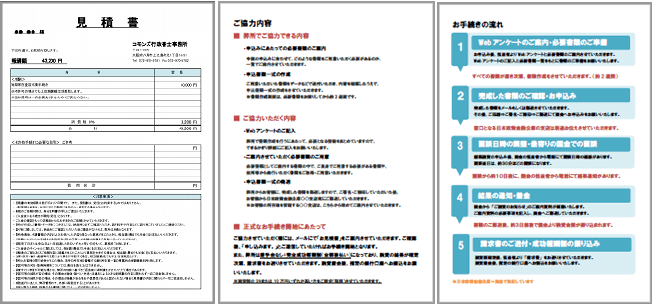

★ お見積書・ご協力内容を送付

お客様より創業融資申込みに必要な情報をヒアリングし、お客様のご希望と一致するようであればお見積書をお送りいたします。お見積書の発行は無料です。お見積書は、メールまたは郵送・FAXにてお送りいたします。

![]() お見積書の他、お手続きの流れをご説明した書類も一緒にお送りしております。

お見積書の他、お手続きの流れをご説明した書類も一緒にお送りしております。

★ お送りする書類の見本

★ ご入金

お見積書・ご請求書をご確認していただいた後、見積書の有効期限(発行日より7日以内)までに着手金をお支払いください。初回のご依頼の方のみ、ご入金の前に、顔写真付きの身分証明書(運転免許証・パスポートなど)を、メールまたは郵送・FAXにてお送りいただいております。

![]() ご入金方法は【銀行振込】のみになります。

ご入金方法は【銀行振込】のみになります。

★ 取扱金融機関

★ 入金確認・必要書類のご案内

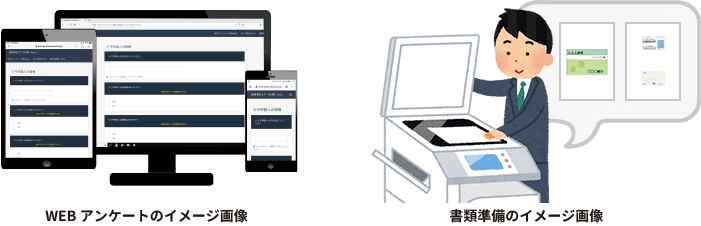

弊所での入金確認は随時、迅速に行っております。ご入金確認後、担当者よりお客様専用の「創業融資申込みに必要な書類一覧」をメールまたは郵送・FAXにてお送りいたします。また、お客様にご回答いただくアンケートもお送りいたしますので、併せてご回答ください。

![]() アンケートはWEBアンケートになっております。

アンケートはWEBアンケートになっております。

★ 書類の準備・アンケートのご回答

お客様専用の「創業融資申込みに必要な書類一覧」に記載されている書類をご準備していただきます。また、書類が全て用意出来次第、メールまたは郵送・FAXにて弊所に書類を送っていただきます。アンケートの回答も書類が全て用意できるまでにお願いしております。

![]() WEBアンケートにご回答できない方には、郵送でアンケートをお送りしております。

WEBアンケートにご回答できない方には、郵送でアンケートをお送りしております。

★ 参考画像

★ 書類の精査・作成・確認

全ての書類がお客様から届き次第、書類の精査を行います。「精査」とは、お客様から届いた資料が正しいかどうかを確認する作業です。全ての書類の精査が終わり、アンケートが届き次第、書類の作成を開始します。弊所では、作成した書類のミスを防ぐため、二重のチェック体制を敷き、書類の間違いが無いように細心の注意を払っております。

![]() 書類作成期間は約2週間前後になります。

書類作成期間は約2週間前後になります。

★ 参考画像

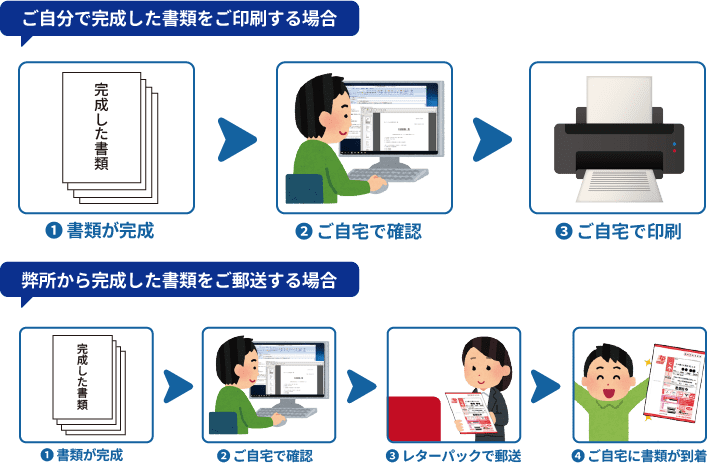

★ 書類の完成・確認

書類が完成致しましたら、完成した書類をお客様に確認していただきます。完成した書類を確認していただき、誤字・脱字・内容等に問題なければ書類の完成となります。書類完成後、ご自分で書類を印刷して頂くか、弊所から完成した書類をご郵送するかのどちらかをお選びいただけます。

![]() 誤字・脱字・内容等に問題があった際はすぐに対応いたします。

誤字・脱字・内容等に問題があった際はすぐに対応いたします。

★ 参考画像

★ 融資申込み・面談日時のご連絡・面談

書類完成後、郵送にて本政策金融公庫の支店へ創業融資の申し込みを行っていただきます。融資申込み後、日本政策金融公庫の担当者からお客様にお電話にて面談日時のご連絡があります。また、面談当日にお持ちいただきたい資料のご案内があります。面談時間は、およそ30分~40分ほどです。

![]() 創業融資の申込み先は、お客様の最寄りの日本政策金融公庫の支店になります。

創業融資の申込み先は、お客様の最寄りの日本政策金融公庫の支店になります。

★ 参考画像

★ 融資の結果通知・着金

面談後、約10日前後に日本政策金融公庫の担当者からお電話にて融資の結果通知があります。無事融資をしていただける場合、日本政策金融公庫から「ご融資のお知らせ」の書面がご郵送されます。その後、お客様から日本政策金融公庫に融資の契約書類をご郵送していただきます。書類のご郵送後、約3日前後で融資額の着金となります。

![]() ご入金方法は【銀行振込】のみになります。

ご入金方法は【銀行振込】のみになります。

★ 参考画像

★ ご請求書・ご入金

融資の結果通知後、弊所からお客様にご請求書をお送りいたします。請求書の有効期限(発行日より14日以内)もしくは、融資着金から7日以内までに報酬をお支払いください。ご依頼者様都合のキャンセルの場合や融資に失敗した場合、お支払いいただきました着手金は返金できませんのでご注意ください。

![]() ご入金方法は【銀行振込】のみになります。

ご入金方法は【銀行振込】のみになります。

★ 取扱金融機関

★ おわりに

弊社では新創業融資制度以外にも、外国人のビザ申請・変更・更新手続き、法人設立手続き、化粧品製造販売業、製造業の申請・変更・更新手続き、倉庫業登録申請手続き、一般貨物自動車運送事業申請手続きなど様々なサービスを提供しております。

![]() 弊所へご依頼いただくお客様の中には、リピーターの方も多くいらっしゃいます!!

弊所へご依頼いただくお客様の中には、リピーターの方も多くいらっしゃいます!!

16.コモンズ行政書士事務所について

私たちは日本政策金融公庫の新創業融資制度の専門の行政書士であり、起業後すぐに資金調達ができるよう全力でサポートしています。新創業融資制度は、新たに事業をはじめる社長に寄り添って可能な限り積極的に融資していただける融資制度となっております。私たちは、年齢、性別、業種問わず、新たに事業をはじめる社長の思いに対して真摯に向き合って諦めず融資の手続きをお手伝いした実績が多数あります。このように、新創業融資制度に関する知識・ノウハウが大量にあるので申し込みに至るまでのスピードや融資担当者に社長のビジネスをわかりやすく伝えるよう、融資を受けるために必要な書類作成の精度が高く、また、新創業融資制度の面談に関するアドバイスや面談のポイントのご説明はもちろん、面談後の追加提出書類などアフターフォローまで確実にお客様をサポートできる体制が整っております。お客様からご依頼をいただいた後、少しでも早く・確実に融資着金が実現するように精一杯サポートさせていただきます。日本政策金融公庫の新創業融資制度の活用件数は年々増加傾向にあり、新創業融資制度サポートを行う私たち行政書士が担う社会的責任も増してきています。新たに事業をはじめる社長で日本政策金融公庫の新創業融資制度をご利用する場合はコモンズ行政書士事務所にお任せください。

コモンズ行政書士事務所には、行政書士としての「使命」があります。コモンズ行政書士事務所はあくまでも行政書士事務所であるため「行政書士倫理綱領」の使命を全うしなければなりません。行政書士倫理綱領の使命とは【行政書士は、国民と行政とのきずなとして、国民の生活向上と社会の繁栄進歩に貢献すること】です。コモンズ行政書士事務所は、この使命があることを一時も忘れず使命を全うします。また、行政書士には、業務をご依頼いただいたお客様の秘密を守る“守秘義務”が課されており、行政書士法にもはっきり定められてあります。もしこの守秘義務に違反し、お客様の秘密を外部に漏らすようなことがあれば、法律上当然に罰則が適用されることになります。コモンズ行政書士事務所は行政書士事務所として、お客様より依頼された内容の取り扱いは、外部に情報が漏洩することのないよう細心の注意と厳重な管理を心掛けており、自らの故意もしくは過失によって秘密を漏らすことはありませんので、安心してコモンズ行政書士事務所にご相談ください。

私たちコモンズ行政書士事務所の経営理念は【最高と言える人生を創る企業にします。】となっております。社会の最高とは何か、お客様の最高とは何か、私たちの最高とは何か、をコモンズ行政書士事務所のメンバー全員(コモンズメンバー)で真剣に考えそれを実現させることです。社会の最高とは、納税・ボランティア・社会貢献・日本を含む全世界へ感謝の気持ちを伝えることです。お客様の最高とは、ご依頼目的の実現・お客様満足の実現・お客様感動の実現です。私たちの最高とは、コモンズの繁栄存続・コモンズメンバーの夢の実現・コモンズに関わる全ての人々の幸せの実現です。コモンズメンバーは、上記にあるコモンズの考えに賛同し、思想を統一し、各人が哲学にまで落とし込み・信じ・殉じます。

17.店舗紹介

日本政策金融公庫(国金)の各都道府県の店舗を紹介しております。

| 日本政策金融公庫 金沢支店の店舗情報 | |||

|---|---|---|---|

| 店名 | 金沢支店 | 専門職員駐在 | [国民][農林][中小] |

| 郵便番号 | 920-0919 | 駐車場 | なし(ご来店に際しましては、公共交通機関をご利用いただくか、お車の場合は、お客さまのご負担により近隣の有料駐車場をご利用いただきますようお願いいたします。) |

| 住所 | 石川県金沢市南町6-1 朝日生命金沢ビル | ||

| 営業時間 | 9:00~15:00 | ||

| 事業名 | <国民生活事業> | <農林水産事業> | <中小企業事業> |

| フロア | 4F | 5F | 6F |

| 電話番号 | 076-263-7191 | 076-263-6471 | 076-231-4275 |

| 業務区域 | 国民生活事業 | 金沢市/七尾市/輪島市/珠洲市/羽咋市/かほく市/白山市/野々市市/津幡町/内灘町/志賀町/宝達志水町/中能登町/穴水町/能登町/ |

| 中小企業事業 | 石川県 | |

| 農林水産事業 | 石川県 |

|

【日本政策金融公庫金沢支店の地図】

|

【金沢支店のある石川県金沢市の情報】

|

| 日本政策金融公庫 小松支店の店舗情報 | |||

|---|---|---|---|

| 店名 | 小松支店 | 専門職員駐在 | [国民] |

| 郵便番号 | 923-0801 | 駐車場 | あり |

| 住所 | 石川県小松市園町ニ-1 小松商工会議所ビル2階 | ||

| 営業時間 | 9:00~15:00 | ||

| 事業名 | <国民生活事業> | ||

| フロア | 2F | ||

| 電話番号 | 0761-21-9101 |

| 業 務 区 域 |

国民生活事業 | 小松市/加賀市/能美市/川北町/ |

|

【日本政策金融公庫小松支店の地図】

|

【小松支店のある石川県小松市の情報】

|

18.石川の観光スポット

石川の観光スポットをご紹介しております。

| 兼六園 | 住所:石川県金沢市兼六町1-4 |

|---|---|

| 千里浜なぎさドライブウェイ | 住所:石川県羽咋郡宝達志水町(羽咋市) |

| ひがし茶屋街 | 住所:石川県金沢市東山 |

| 近江町市場 | 住所:石川県金沢市上近江町50 |

| 金沢21世紀美術館 | 住所:石川県金沢市広坂1-2-1 |

| JR金沢駅 | 住所:石川県金沢市木ノ新保町1-1 |

| 妙立寺(忍者寺) | 住所:石川県金沢市野町1-2-12 |

| のとじま水族館 | 住所:石川県七尾市能登島曲町 |

| 金沢城公園 | 住所:石川県金沢市丸の内1-1 |

| 金沢城石川門 | 住所:石川県金沢市丸の内 |

| 千枚田 | 住所:石川県輪島市白米町 |

| 和倉温泉 | 住所:石川県七尾市和倉町 |

| 月うさぎの里 | 住所:石川県加賀市永井町43-41 |

| 日本自動車博物館 | 住所:石川県小松市二ツ梨町一貫山40番地 |

このページを見た人は、こんなページも見ています。

新創業融資制度以外にも幅広い業務でお客様をサポートできます。